電子帳簿保存法について、どう保存すればよいのか 「保存方法」

前回の記事では、電子帳簿保存法について令和6年1月から改正されること、どういうものを電子化しなければいけないのか、どういう人に関係があるのかを紹介しました。

今回はどう保存するのかを紹介致します。

必要な要件は3つ

①改ざん防止の措置をとる

②「日付・金額・相手先」で検索できるよう整える

③ディスプレイやプリンターを備え付ける

です。解説していくと、

「①改ざん防止の措置をとる」は相手から受け取った領収書等に「タイムスタンプを押す(ほとんどが有料契約が必要)」or「訂正履歴が残るシステムでデータを授受・保管する(ほとんどが有料システム)」or「改ざん防止の事務処理規定を整える」という方法があります。オススメは「改ざん防止の事務処理規定を整える」です。国税庁でもこの規定のサンプルが公開されており無料且つ簡単に整えることができると思います。

しかしながら、これらは応急的な対応の感じが否めないので、数年後、更に本制度が進んだ時にはタイムスタンプやシステムの導入に迫られる気がします。

「②「日付・金額・相手先」で検索できるよう整える」はExcel等を使って検索機能をつけることでクリアできそうです。ファイルを保存するときにExcel等の表にも「日付」「金額」「相手先」を記載することをクセ付けすれば日常業務の一環になるのではないでしょうか。習慣化するまでは意識的に行う必要があります。

また、Excelを使用しない方法としてはファイル名自体の名前を「日付・金額・相手先」にする方法もあります。これらの項目で検索ができればよいので「20240315_330000_㈱×××工務店」というファイルがあれば要件を満たすことが可能です。

「③ディスプレイやプリンターを備え付ける」これは説明書等も備え付けが必要ですが、電子でデータを受け取れるのであればディスプレイ等は揃っているはずなので問題ないかと思われます。

電子帳簿保存法の対応「送った側の対応」「交付した側の対応」「発行した側の対応」

実は令和6年1月以降の電子帳簿保存法対応について、重要かつ見逃しがちな部分として「送った(交付した)(発行した)側」の保存も義務付けられている点があります。要件は①~③で変わらないのですが、ほとんどの方がフォルダを分ける等の対応を行う必要があると思うのでお気を付けください。

①改ざん防止の措置をとる

②「日付・金額・相手先」で検索できるよう整える

③ディスプレイやプリンターを備え付ける

電子帳簿保存法の今後について

このように対応していくことで令和6年1月からの制度に対応できると思われます。しかしながら、本改正はペーパーレスの一歩目と思われるので将来的には何らかの会計システム等の導入を迫られるような気がするので、どの段階でどのような対応をするのか先を見据えた判断が必要な制度に思われます。

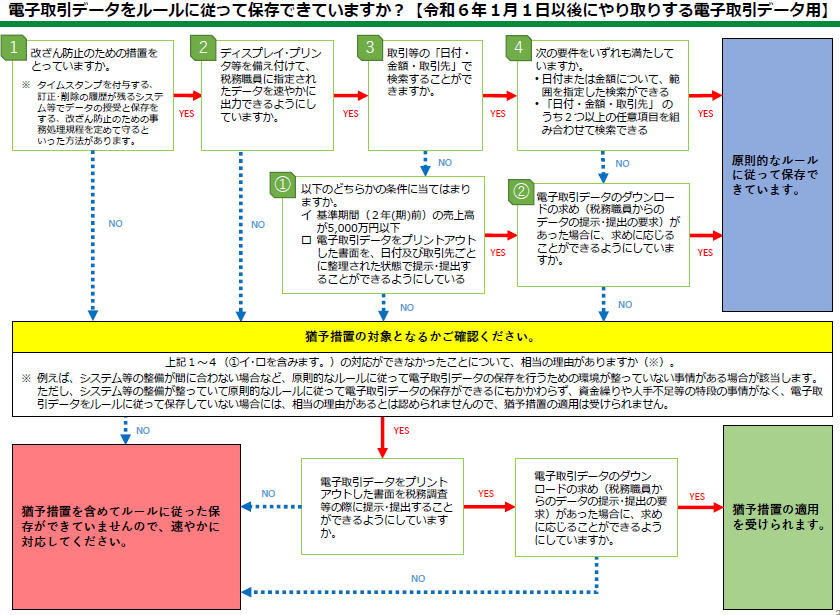

自社の対応判定

最後に、特例制度や猶予制度を含めて自社はちゃんと適合しているか”フローチャート”が国税庁から公開されているので記事の最後に載せます。是非ご活用ください。

また、本記事では簡単な説明に留まっていますので、本格的に対応を相談したいという場合は当社にお気軽にお声がけください。当社内で対応できなくてもどこにどのように相談したらよいか提案させて頂きます。

WALLS 佐藤

コメント