目次

電子帳簿保存法のおさらい

いつから始めるのか

令和6年1月1日(月)~

※厳密には令和4年から改正されておりましたが、猶予期間の関係で令和6年1月1日になりました。

令和6年1月1日以降に経費とする分(請求書・領収書を受け取った分)から対象になります。

何を保存しなければならないか + どのような対応をしなければならないか

メールやインターネット取得のみの請求書や領収書(受け取ったもの + 発行したもの)を電子上で保存しなければなりません。

紙で取得しているものは電子化する必要はありません。

また、以下のような対応が必要です。詳細はリンク:電子帳簿保存法について~「どう保存すればよいのか」「今後について」~に記載。

①改ざん防止の措置をとる

②「日付・金額・相手先」で検索できるよう整える

③ディスプレイやプリンターを備え付ける

※保存形式はPDFやスクリーンショット等多様に認められております。

誰が関係あるのか

メールやインターネット取得のみの請求書や領収書を保存して経費にしている事業所

多いのは電気代や電話代を経費にしている方です。また、意外に気付かない部分として”口座引落とし”や”口座振替”をしている分の請求書や明細が手元に来ていない場合は見落としがちです。

いつまで保存しなければならないのか

原則7年間の保存が必要です。

その間にPCの故障やデータの破損が起こる可能性を踏まえてバックアップも必要になります。

まとめ

上記の通り対応が必要ですが、猶予措置などもありますのでフローチャートや相談等を通じて”損”が出ないように対応していきましょう。

相談先は弊社でも承っております。また、近くの税務署や経営支援団体もご活用下さい。

WALLS 佐藤

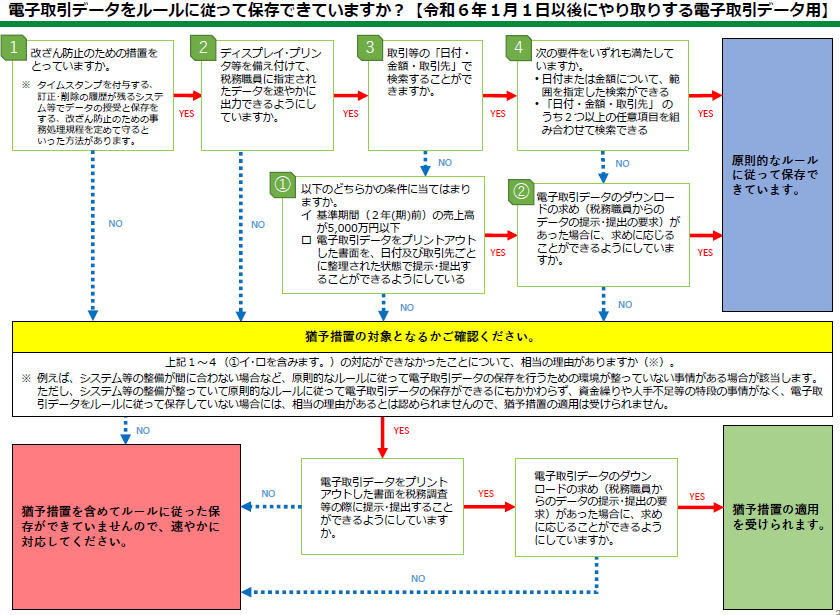

図:フローチャート(国税庁)

コメント