定額減税の概要

定額減税について消費者目線で前回の記事で紹介しておりますので、ご確認ください。

前回の記事 → 2024年 定額減税(所得税・住民税)一般消費者編

前回記事のおさらい

内容

『定額減税』とは、納税者から一律に一定額を減税する仕組みです。

後述しますが、給与所得者で考えると、一般的には、毎月会社のから貰う給料から天引きされている「源泉所得税」が”天引きされなくなる”ことで一定額まで税金が安くなる制度です。もちろん後からその分払ってくださいというのも言われません。単純にその分の金額税金が減る仕組みです。

※一定額までなので1年分すべてが減るわけではありません。

※この他に「定率減税」という言葉がありますが今回はおいておきます。

定額減税の事業所がやらなければならないこと

①月次減税事務

②年調減税事務

③源泉徴収票への表示

が必要となります。

①月次減税事務

※ページ数は参考資料のものです

控除対象者の確認

令和6年6月1⽇現在、給与の⽀払者のもとで勤務している⼈のうち、給与等の源泉徴収

において対象者となる居住者の人を確認します。

↓

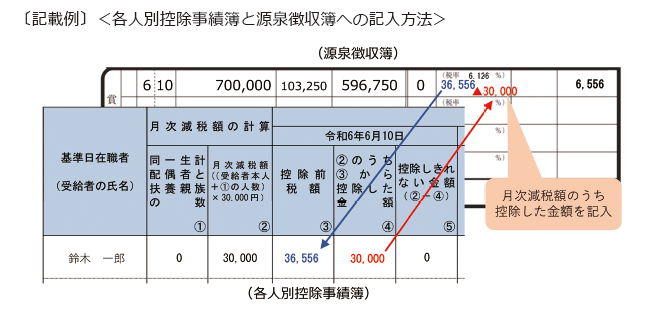

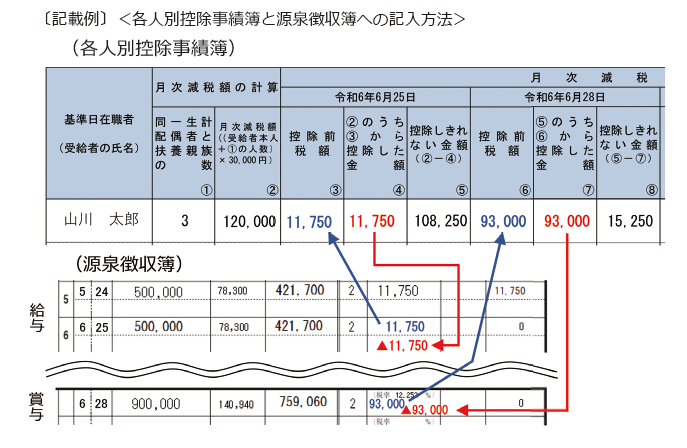

各人別控除事績簿の作成

本事務においては、基準⽇在職者の各⼈別の月次減税額と各月の控除額等を管理することになります。

そのため国税庁で定めた「各⼈別控除事績簿」を作成する必要があります。

↓

月次減税額の計算

控除対象者ごとの月次減税額は「同一生計配偶者と扶養親族の数」に応じて、「本⼈30,000円」と「同一生計配偶者と扶養親族1⼈につき30,000 円」との合計額となりますので「同一生計配偶者及び扶養親族の数の確認」及び「月次減税額の計算」を行います。

※コチラが非常に細かい内容になっておりますので必ず参考資料をご確認ください。

↓

給与等支払時の月次減税額の控除

※コチラも非常に細かい内容になっておりますので必ず参考資料をご確認ください。

⑴ 控除前税額の計算

給与の⽀払者が令和6年6月1 ⽇以後に⽀払う令和6年分の給与や賞与について、現⾏の所得税法の規定等により控除前税額を求めます。

なお、控除前税額は、その税額に復興特別所得税相当額が含まれている税額表(国税庁ホームページに掲載している「令和6年分源泉徴収税額表」)を使用して求めます。

⑵ 実際に源泉徴収する税額の計算

⑴で求めた控除前税額と月次減税額とを比較し、次の①⼜は②の区分により、その給与等

から実際に源泉徴収する税額を求めます。

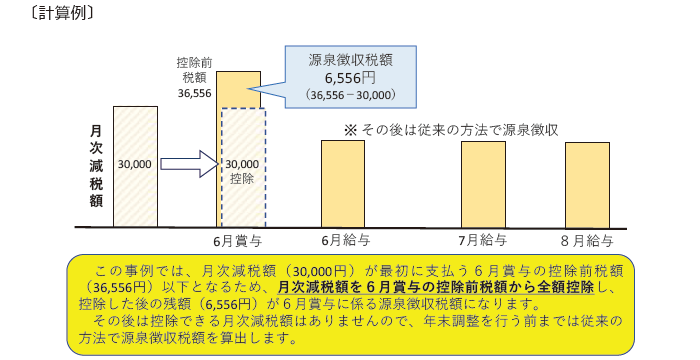

① 月次減税額の⾦額が控除前税額の⾦額以下となる人の場合

(月次減税額の⾦額 ≦ 控除前税額の⾦額)

この場合には、月次減税額の全額が控除できますので、控除前税額から月次減税額を控除した差額が実際に源泉徴収する税額となります。

そして、その差額となる税額を源泉徴収して、この⼈に対する月次減税事務が終了します(差額が0円の場合は実際に源泉徴収する税額はないことになります。)。

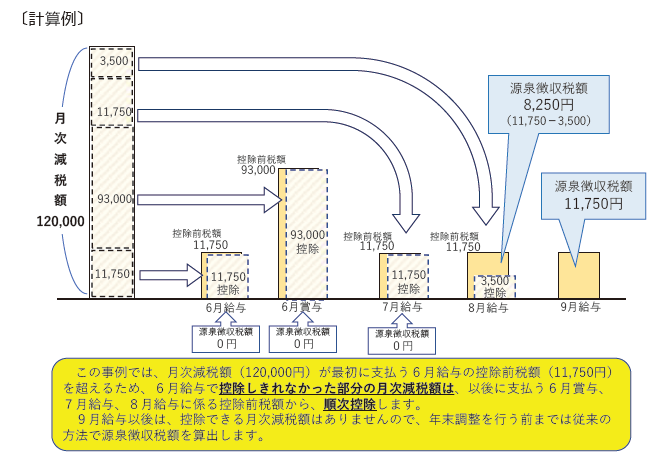

② 月次減税額の⾦額が控除前税額の⾦額を超える人の場合

(月次減税額の⾦額 > 控除前税額の⾦額)

イ 初回の給与等の支払時における控除の方法

この場合には、月次減税額の一部については控除しきれませんので、控除前税額から

同額の月次減税額を控除することになり、実際に源泉徴収する税額はないこと(0 円)

になります。

ロ ⼆回目以降の給与等の支払時における控除の方法

二回⽬以降の給与等の⽀払時においては、イの方法で控除しきれなかった部分の⾦額

を限度として、その控除しきれない⾦額がなくなるまで、以後⽀払う令和6年分の給与

や賞与(令和6年分の年末調整を⾏う時の給与や賞与を除きます。)に係る控除前税額

から、上記イに準じて順次控除することになります(控除しきれない間は、実際に源泉

徴収する税額はないこと(0 円)になります。)。

↓

控除後の事務

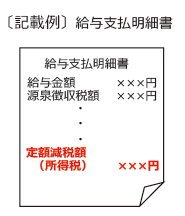

⑴ 給与支払明細書への控除額の表示

給与の⽀払者が月次減税額の控除を⾏った場合には、給与等の⽀払の際に従業員の方へ交付する給与⽀払明細書の適宜の箇

所に、月次減税額のうち実際に控除した⾦額を「定額減税額(所得税)×××円」⼜は「定額減税××円」などと表示します。

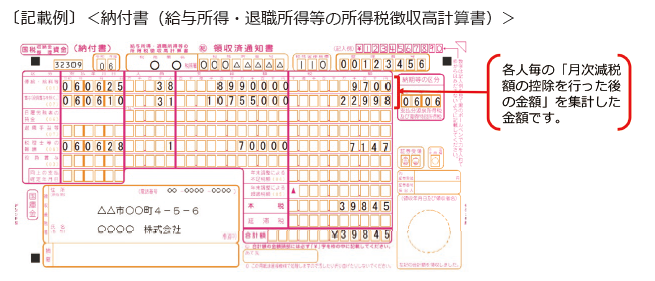

⑵ 納付書の記載と納付等

給与の⽀払者は、各月の月次減税事務の終了後、納付書(給与所得・退職所得等の所得税徴収高計算書)に所要事項を記載した上で、納付すべき源泉徴収税額がある場合には法定納期限までに納付することになります。

この場合、納付書の「俸給・給料等」、「賞与(役員賞与を除く。)」⼜は「役員賞与」の「税額」欄には、各⼈毎の「控除前税額から月次減税額の控除を⾏った後の⾦額(その給与等から源泉徴収すべき税額)」を集計し、その⾦額を記入します。

(注) 「年末調整による超過税額」欄及び「摘要」欄への定額減税に関する事項の記載は不要です。

なお、月次減税額の控除等により、納付すべき税額がなくなった(「本税」欄が「0」)場合でも、納付すべき税額がある場合に準じて納付書の各欄の記入を⾏った上で、その納付書(所得税徴収高計算書)を必ず所轄税務署に提出してください。

②年調減税事務

対象者の確認

年末調整の対象となる⼈が、原則として、年調所得税額(年末調整により算出された所得税額で、住宅借入⾦等特別控除の適用を受ける場合には、その控除後の⾦額をいいます。以下同じです。)から年調減税額を控除する対象者となります。

年調減税額の計算

対象者ごとの年調減税額の計算は、「扶養控除等申告書」や「配偶者控除等申告書」などから、年末調整を⾏う時の現況における同一生計配偶者の有無及び扶養親族(いずれも居住者に限ります。)の⼈数を確認し、「本⼈30,000 円」と「同一生計配偶者と扶養親族1⼈につき30,000 円」との合計額を求めます。

なお、年調減税額の計算のための⼈数に含まれる「同一生計配偶者」は、次のいずれかに該

当する配偶者となります。

① 「配偶者控除等申告書」に記載された控除対象配偶者

② 合計所得⾦額が48 万円以下の配偶者のうち、年調減税額の計算に含める配偶者として「年

末調整に係る定額減税のための申告書」に記載された配偶者

年調減税額の控除

対象者ごとの年末調整における年調減税額の控除は、住宅借入⾦等特別控除後の所得税額(年調所得税額)から、その住宅借入⾦等特別控除後の所得税額を限度に⾏います。また、年調減税額を控除した⾦額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

具体的には、⑴ 年調所得税額の計算 と ⑵ 年調減税額の控除により行います。

(2)についてはケースにより様々なやり方が必要となりますので、参考資料を見ながら実施してください。

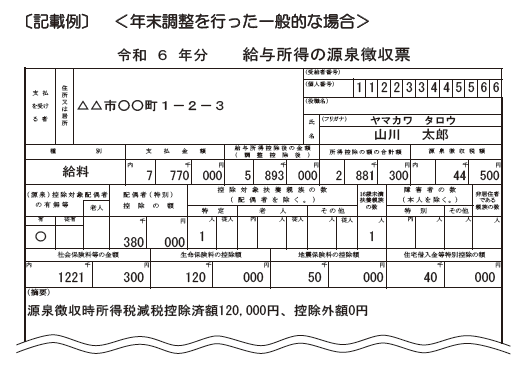

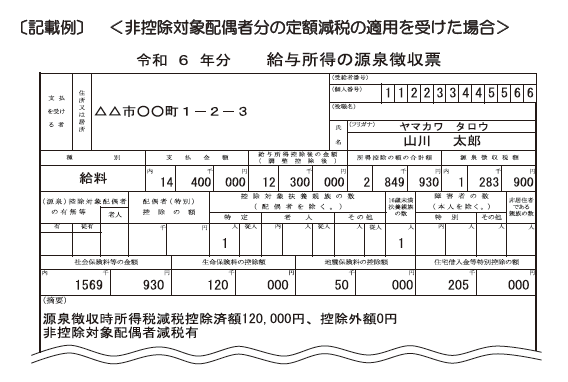

③源泉徴収票への表示

年末調整済みの源泉徴収票

年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」と記載します。

記載する⾦額は次のとおりです。

また、年調減税額のうち年調所得税額から控除しきれなかった⾦額(年末調整計算シート等の「控除外額㉔-4」欄の⾦額)を「控除外額×××円」(控除しきれなかった⾦額がない場合は「控除外額0円」)と記載します。

さらに、合計所得⾦額が1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載します。

なお、「(摘要)」欄への記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないよう留意してください。

年末調整を⾏った後の源泉徴収票の「源泉徴収税額」欄には、年調所得税額から年調減税額を控除した残額に102.1%を乗じて算出した復興特別所得税を含む年調年税額(年末調整計算シート等の「年調年税額㉕」欄の⾦額)を記載することになります。

年末調整を行っていない源泉徴収票

年末調整を⾏わずに退職し再就職しない場合や、令和6年分の給与の収入⾦額が2,000 万

円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、その方に

係る「給与所得の源泉徴収票」の作成に当たり、「(摘要)」欄には、定額減税等を記載する必要

はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の、実際に源泉徴収

した税額の合計額を記入することになります。

まとめ

定額減税の事業所がやらなければならないことについて解説いたしましたが、非常に事務負担が多いものとなっております。

従業員ひとりひとりに合わせた対応が必要なため従業員が多い事業所では大変大きい負担になることが予想されます。

→従業員のためにはなるのですが、会社の数字的なプラスにはならないの点をどのように捉えるかですね・・・。

なかなか制度理解等難しい部分もあると思いますが、WALLSでも様々なサポートを行っておりますので、お困りの時はお気軽にお問い合わせください。

WALLS 佐藤

WALLSへのお問い合わせはお気軽にこちらからどうぞ → 公式LINE:https://lin.ee/J0Eco99 ![]()

コメント