インボイス制度により消費税課税事業所になった場合どうすればよいの?

これまで免税事業所だった方がインボイス制度により消費税を支払う事業所となった方は何をどうすればよいか不安だと思います。この記事により通常はどうなのか、特例って何?ということを簡単に解説したいと思います。

消費税の申告ってどんな種類があるの?

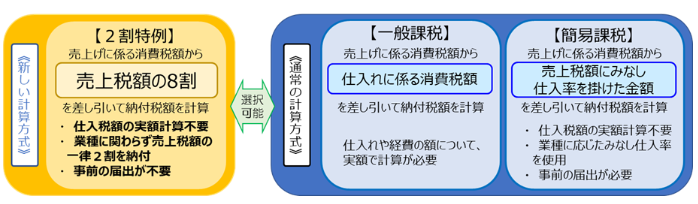

消費税の申告は通常「一般課税」と「簡易課税」により申告することができます。

一般課税:売上に係る消費税から仕入れに係る消費税額を差し引いて納付税額を計算

→仕入れや経費の額について実学で計算が必要

簡易課税:売上に係る消費税から売上税額にみなし仕入率を掛けた金額を差し引いて納付税額を計算

→仕入税額の実額計算不要、業種に応じたみなし税率を使用、事前の届け出が必要

2割特例って?

ここに、今回インボイス制度を登録したことにより消費税を支払う事業所となった方は2割特例が使用できることとなっております。

=インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。

2割特例:売上に係る消費税額から売上税額の8割を差し引いて納付税額を計算

→仕入税額の実額計算不要、業種に関わらず売上税額の一律2割を納付、事前の届け出不要

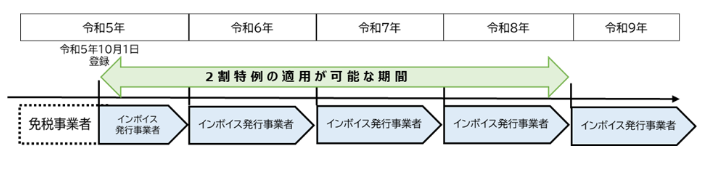

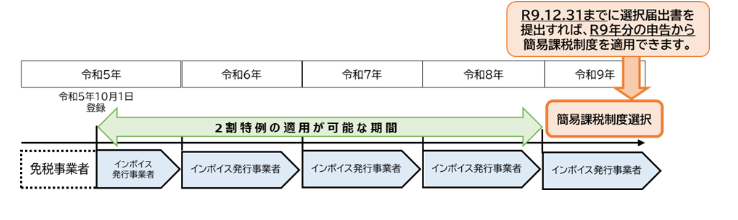

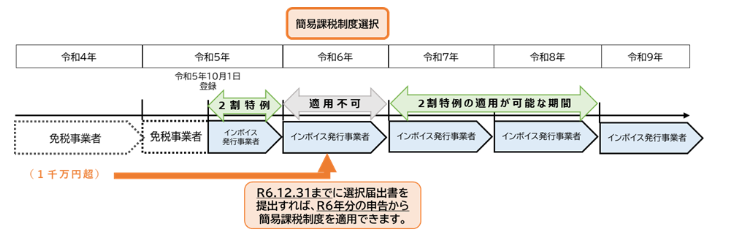

2割特例を適用できる期間

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

(免税事業者である個人事業者が令和5年10月1日から登録を受ける場合)

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となります。

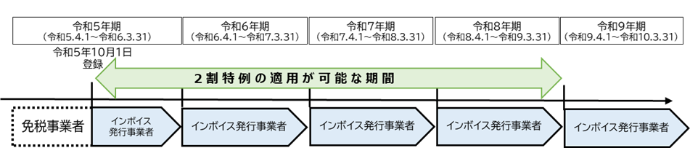

(免税事業者である3月決算法人が令和5年10月1日から登録を受ける場合)

令和5年10月から令和6年3月の申告から令和8年期の申告までの計4回の申告が適用対象範囲となります。

2割特例を適用した課税期間後の簡易課税制度の選択

2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます(28改正法附則51の2⑥)。

(例:個人事業者が3年間の経過措置期間が終了する翌課税期間において、簡易課税制度を適用する場合)

(例:個人事業者の基準期間における課税売上高が1千万円を超える課税期間がある場合)

終わりに

その他、2割特例の注意点などが国税庁のサイトで公開されておりますのでご参照ください。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

本記事が皆様の理解の促進に役立てれば幸いです。

また。経営コンサルタント WALLでも制度の説明や支援等行っておりますので気軽にお声がけください。

WALLS 佐藤

コメント